マイホームを 売ったときは 何か特例があるの?|譲渡益がある場合

2022/08/04

売りたい・買いたいマニュアル 不動産お役立ち情報

譲渡益や譲渡損失がある場合の特例

マイホームを売って譲渡益がある場合は、特別控除などの特例があります。

譲渡損失がある場合は、損益通算や繰越控除ができる特例があります。

●自分が住んでいる家と敷地を売ったときや、以前に住んでいた家と敷地を住まなくなってから3年後の12月31日までに売ったときなど、一定の要件を満たす場合には次の特例が受けられます。

注:(特定増改築等)住宅借入金等特別控除などについては、入居した年又はその年の前2年若しくは後3年以内に1⃣①~③の特例を適用するときは、その適用を受けることはできません。

→「マイホームを持ったとき」、「マイホームを増改築等したとき」参照

●これらの特例を受ける場合は、一定の書類(※)を添付した確定申告書を提出する必要があります。

※下表の「特例の適用を受けるために必要な書類」参照

●さらに2⃣❶又は❷の特例の適用を受ける場合には、確定申告書を申告期限内に提出し、かつ、その後の年も連続して確定申告書を提出する必要があります。

1⃣マイホームを売って、譲渡益がある場合

①3,000万円の特別控除の特例

長期譲渡所得又は短期譲渡所得のどちらに該当する場合でも、一定のものについては、課税譲渡所得金額を計算する上で最高3,000万円が控除されます。

※譲渡所得が3,000万円に満たない場合には、特別控除額は、譲渡所得の金額が限度となります。

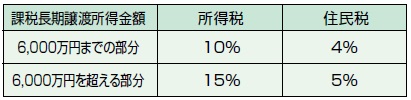

②軽減税率の特例

売った年の1月1日現在で、そのマイホームの所有期間が10年を超えている場合は、上記①3,000万円の特別控除の特例を適用した後の課税長期譲渡所得金額に対して、次のとおり軽減された税率で税額を計算することになります。

注:確定申告の際には、所得税と併せて基準所得税額(所得税額から、所得税額から差し引かれる金額を差し引いた後の金額)に2.1%を掛けて計算した復興特別所得税を申告・納付することになります。

③買換え(交換)の特例

マイホームを売った年の前年から翌年までの3年の間にマイホームの買換え(交換)をした場合は、譲渡価額が1億円以下、売った年の1月1日現在で所有期間10年超、居住期間10年以上などの、

一定の要件に該当する場合には、その譲渡益の課税を繰り延べる特例が受けられます。

ただし、上記①3,000万円の特別控除の特例又は②軽減税率の特例とは、選択適用となります。

◇特例の適用を受けるために必要な書類

注:登記事項証明書については、「譲渡所得の特例を受ける場合の不動産に係る不動産番号等の明細書」を提出することなどにより、その添付を省略することができます。

〈参考〉亡くなった人の住まいに係る3,000万円の特別控除の特例(平成28年4月1日から令和5年12月31日までの売却に限ります。)

●亡くなった人が、相続開始の直前(一定の場合、老人ホーム等に入居する直前)に1人で住んでいた家とその敷地を相続した人が、相続開始の日から3年後の12月31日までにその家や敷地を売った場合で、一定の要件を満たすものについては3,000万円の特別控除の特例を適用することができます。