地震保険は本当に必要?マイホームと賃貸の火災保険見直しポイント。

2023/07/07

不動産お役立ち情報

毎年のように起こる自然災害に備え、火災保険とともに地震保険に加入する人が増えています。

その要因のひとつに、自然災害の被災者に対する保険金の増額があり、2022年10月には火災保険の保険料率や補償期間が改定されました。

そこで、火災保険契約は現状のままでいいのか、見直しのポイントと地震保険について確認していきます!

1.火災保険料はどのように計算されるか

火災保険料は保険料率に基づいて計算されます。保険料率は、保険金額に対する保険料の割合です。

例えば、保険金額が2,000万円、保険料率が0.002の場合、保険料は「2,000万円×0.002=4万円」となります。 保険料率については下記をご確認下さい。

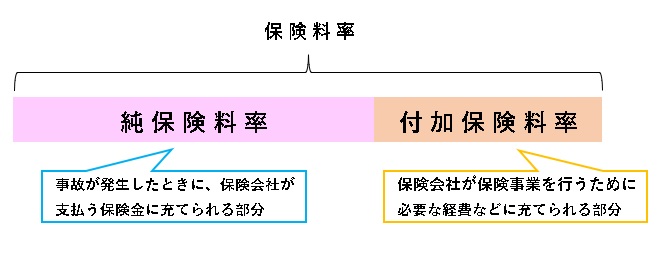

保険料率は「純保険料率」と「付加保険料率」から成り立っています。

純保険料率は、保険会社が支払う保険金に充当する部分で、付加保険料率は、保険会社の運営に必要な経費などに充当される部分です。

この2つの保険料率の合計が、保険金額に対する支払保険料の算出根拠となるが、保険料率は保険会社によって異なります。

火災保険の見直しポイントとして、各保険会社の保険料率(掛け金)を比較することも大切です。現在契約している保険の内容を保険証券で確認し、保険料に加え、どれだけの補償が必要なのかを考えながら検討しましょう。

火災保険に加入する際の注意点は?

火災保険料は建物の構造や地域によって異なります。

例えば、コンクリート造のマンションなど耐火性の高い集合住宅は、火災被害のリスクが低いため、通常保険料が安くなります。一方、木造住宅は火災被害のリスクが高いため、保険料が高くなる。

また、台風や大雪などの自然災害の頻度によって、地域(建物の所在地)ごとに保険料率が区分されている。

以上を踏まえて、マイホームと賃貸住宅の火災保険に加入する際の注意点を見ていきましょう。

2-1.マイホームの火災保険

「住宅火災保険」と「住宅総合火災保険」の2種類がありますが、補償範囲が広い「住宅総合火災保険」への加入を検討するといいでしょう。

住宅火災住宅保険は、火災、落雷、破裂・爆発、風災、雹災、雪災による損害を補償。

一方、住宅総合保険は、住宅火災保険に加え、物体の落下・飛来・衝突による損害、床下浸水や土砂崩れなどの水災、給排水設備事故、マンション上階からの漏水、騒乱や盗難による建物損害なども補償する。

補償額を決める基準には、再調達価額と時価額があります。

再調達価額とは、火災保険の対象となる建物が火災で全焼した場合に、同等の建物を建築または購入するために必要となる金額のこと。一方、時価額とは、火災時の建物の価値に基づく評価額のことである。経年劣化や使用による減価を差し引いたものである場合、保険金だけでは火災前と同等の建物を新築または購入できない可能性があるので注意が必要です。

2-2.賃貸住宅の火災保険

賃貸住宅に住んでいる場合は、火災によって損害を受けた家具や家電製品を補償する家財保険に加入することをお勧めします。

また、自分の過失による火災の場合の損害賠償請求に対応する借家人賠償保険もあります。通常、賃貸契約時に加入が義務付けられている火災保険に上乗せされる形で含まれているが、いざという時に役立つと思います。

3.地震保険とは

日本列島の近くには太平洋プレートやフィリピン海プレートなど4つのプレートがあり、地震が発生する可能性が高いため、地震保険の需要が高まっています。

地震保険は単独で加入することはできず、法令で火災保険とセットで加入することになっている。保険金額は火災保険金額の30%から50%の間で設定する必要があり、限度額は住宅が5000万円、家財が1000万円となっている。例えば、火災保険金額が1,000万円の場合、保険金額は300万円から500万円の間で設定します。

4.地震保険の補償内容は?

地震保険は、地震や噴火、それに伴う津波による損害を補償する保険です。

例えば、地震による家屋の損壊、火災による損壊、津波による家屋の流失などが対象で、通常の火災保険では地震による火災の損害は補償されません。

この点から、地震や噴火の危険性が高い地域では、火災保険に加えて地震保険に加入することをお勧めします。

5.まとめ

火災や地震は突然起こるものです。

壊れた家を修理したり、建て直したりするにはそれなりのお金がかかるので、それに備えて保険に入っておくことは大切です。ただし、過剰な補償は必要ありません。

地震保険への加入も含め、火災保険を見直す際には、いざというときにどれだけの補償が必要なのか、補償内容や保険料が適切かどうかを確認しましょう。