不動産投資でできる税金対策の仕組みと向いている人・向いていない人

2022/09/07

不動産お役立ち情報

不動産投資でできる税金対策の仕組みと向いている人・向いていない人

不動産を所有していたり、投資目的に購入・運用したりすることで、税金対策ができるという話を聞いたことがある人もいるでしょう。確か不動産を上手に活用することで節税できる人がいることは事実ですが、すべての人が必ず得をできるわけではないのです。

本記事では、どのような人が不動産投資によって税金対策ができるのかと、節税できる税金の種類について解説します。

1.不動産投資による節税に向いている人・向いていない人

まずは不動産投資によって節税の恩恵を受けられる人と、そうでない人の見極め方を知っておきましょう。

結論から言うと、不動産投資による節税が期待できるのは所得が高い人です。

具体的には課税所得が900万円(年収1,200万円)を超える人であれば、節税目的で不動産投資を始めることを検討してもいいでしょう。その理由は、所得税と住民税の課税率と、不動産を売却した際の譲渡税率との差が大きくなるためです。

まずは、不動産を売却した時に課せられる税金について見ていきます。

不動産を売却した際に出た売却益に対しても、所得税と住民税の2つの税金が課せられます。この2つをまとめて「譲渡所得税」と呼び、算出時に用いられる税率は、不動産の所有期間に応じて変動します。

(参照元:国税庁)

『No.3028 長期譲渡所得の税額の計算』

https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3208.htm

『No.3211 短期譲渡所得の税額の計算』

https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3211.htm

5年を超えて所有していた不動産を売却した場合、譲渡所得の課税率は所得税率+住民税率で20%ということになります。

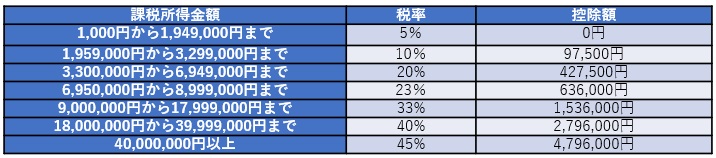

次に、課税所得金額と税率の関係性を見てみましょう。

参照元:国税庁『給与所得者と税』所得税額の計算:

https://www.nta.go.jp/publication/pamph/koho/kurashi/html/02_1.htm

課税所得が900万円以上の人の課税率が33%なのに対し、課税所得が900万円を下回る人の課税率は23%と、大きな開きがあるということがわかるでしょう。

つまり課税所得が900万円を超える人が、不動産を所有して5年を超えた時点で売却した場合、課税所得税率33%に対して譲渡所得税率が20%という差が生まれるため節税につながります。

それに対して、課税所得が900万円未満の人の場合は課税所得税率が23%で、譲渡所得税率とさほど差がありません。つまり節税効果が薄いということが言えるのです。

ただし、この課税所得税率と譲渡所得税率の差額を利用した節税効果を得るためには、不動産の保有期間が5年を超えてから売却する必要があります。5年以下で売却してしまうと、譲渡所得税率が39%と高額になってしまい、節税効果を得られないため注意しましょう。

2.不動産投資によってできる3つの税金対策

不動産投資によって節税が期待できるのは、所得税と住民税、贈与税、そして相続税です。それぞれの節税の仕組みについて解説していきます。

・所得税・住民税

不動産投資によって得られる節税効果のうち、最も身近なのは所得税と住民税です。

所得税は、収入から費用を差し引いて算出される「所得」に対して課される税金。不動産投資を行うことで、2つの節税効果を期待できます。

1つ目は損益通算できるという点です。所得税は「総合課税」と「分離課税」の2つに分けられ、不動産所得は「総合課税」に分類されます。総合課税は黒字所得から赤字所得を差し引く「損益通算」ができるため、不動産投資によって赤字が発生した分を他の所得の黒字分と相殺できます。つまり、給与所得など本業で黒字を得ている場合、不動産投資による赤字分と相殺することで、トータルの所得を減らすことができ、結果として納める所得税を減額できるという仕組みです。

もう1つは計上できる経費が増える点です。不動産投資をするためにはさまざまな費用が必要になりますが、それらを経費として計上できます。所得は収入から費用を差し引いて算出されるため、これらも所得税を抑えることにつながります。

不動産投資で必要になる費用の一部を紹介するので、参考にしてみてください。

・租税公課:固定資産税・都市計画税・登録免許税など

・減価償却費

・損害保険料:火災保険・地震保険など

・修繕費:設備の修理や床の張替え費用など

・交通費:打ち合わせや物件の下見などにかかった移動費

・通信費:電話・インターネット代 など

・贈与税

不動産投資をしている人の中には、ゆくゆくは子供や孫に相続したいと考える人もいるのではないでしょうか。もし不動産所有者本人が亡くなる前に相続する「生前贈与」を検討しているのであれば、不動産を売却せず、そのまま贈与することで贈与税の節税につながります。

「贈与税」とは、不動産などの財産を無償で受け取った場合に、受け取った本人に課される税金のことを指します。贈与税には110万円の基礎控除というものがあり、年間合計110万円までの贈与であれば課税されない仕組みです。

不動産を贈与する際は、下記の計算式で贈与税を算出します。

(受け取った財産額-110万円)×税率-控除額

この「受け取った財産額」は、国税庁が定めている「相続税評価額」を使用する決まりになっています。相続税評価額は、同じ不動産の時価と比較して2~3割ほど下がるのが特徴。つまり不動産を時価で売却して相続して課税される相続税額よりも、不動産をそのまま相続した場合の相続税額のほうが低くなるのです。

なお、贈与税の計算式に利用する税率と控除額は、基礎控除適用後の財産額によって異なります。詳しくは国税庁のホームページを参照してください。

国税庁:『No.4408 贈与税の計算と税率(暦年課税)』

https://www.nta.go.jp/taxes/shiraberu/taxanswer/zoyo/4408.htm

・相続税

「相続税」は、不動産所有者が亡くなって相続が起きたときに、相続人に対して課せられる税金です。相続税も贈与税と同様、国税庁が定めた「相続税評価額」を利用して算出するため、不動産のまま相続したほうが節税につながります。

相続税は不動産単体の評価額から算出されるわけではなく、他の財産の評価額もすべて合計した金額をもとに計算します。相続税額の計算式は下記のとおりです。

相続税額=(すべての相続財産額-基礎控除額)×相続税率

基礎控除額=3,000万円+(600万円×法定相続人の数)

相続税率と控除額については、国税庁のホームページから確認できます。

国税庁『No.4155 相続税の税率』

https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4155.htm

3.法人化による節税のメリットデメリット

不動産投資を行っている人の中には、法人化によってより高い節税効果を得られるという話を聞いたことがある人もいるかもしれません。法人化のためには煩雑な手続きが必要になりますが、その分得られるメリットが多くあります。

法人化することで得られる大きなメリットは、なんといっても高い節税効果です。

個人の場合の最大税率は、所得税と住民税を合わせて55%。一方で法人の場合は、個人の場合の所得税と住民税がそのまま法人税に代わり、実効税率が20~30%に設定されています。

さらに法人として不動産投資を行うことで、経費として計上できる費用の範囲も個人の時より広くなります。

ただし法人化することで、税務処理や会計処理が複雑になるという点には注意が必要。税理士と顧問契約を結ぶと別途費用が発生するため、不動産投資により得られる収益や事業規模とのバランスを見極める必要があるでしょう。

まとめ

不動産投資を賢く行うことで、収益を得られるだけでなく、高い節税効果を得ることが可能です。しかし、表面上のお得感だけで不動産投資を始めてしまうと、初期投資や維持費ばかりがかかってしまい、かえって損をしてしまう可能性があるのも事実。

自身がどのような目的で不動産投資を行うのか、税金対策を狙うのであればどの程度節税効果が得られるのかを見極め、慎重に検討するようにしましょう。